"카드 업계, 이달부터 추가인증 수단 도입"

(전자신문, http://www.etnews.com/20140803000020)

(출처 : 전자신문 - 해당 뉴스)

지난 글 (http://ssami.tistory.com/463) 에서 , 정부의 간편결제 활성화 방안 중에,

PG사가 카드정보를 저장할 수 있도록 한다고 되어있다.

카드사들은 기술력, 보안성, 재무 등의 여러 기준들을 만족하고 있는 PG사에 한하여,

카드정보를 제공한다고 한다.

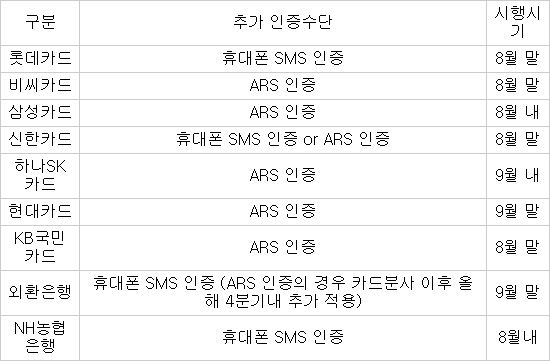

또한, 위 표는 카드결제시 필요한 "공인인증서" 대신 "추가 인증수단"을 요구하는 계획이다.

상기 내용만으로 부족한 것은 사실이지만, 여러 내용을 좋합해 보면 향후 발생할 수 있는 문제점 들?

1. 왜 PG사만 간편결제 할 수 있을까?

온라인의 경우, 카드사는 직접 결제를 유도 하지 않는다.

즉, 사용자가 보는 결제 화면은 카드사가 제공하는 것이 아닌, "PG"사가 제공하는 것이다.

그런데, 이 시점에 와서는 자체 간편결제 시스템이 구축되어있다고,

카드사가 왜 PG사에 협력해야 하느냐는 것이다.

PG사가 주로 가맹점들을 대상으로 영업하고, 신규 고객(가맹점) 유치하고 , 관리하는 일을 해왔다.

어떻게 보면, 카드사 입장에서는 본연의 자기들 업무 영역일텐데 말이다.

2. 제약있는 공인인증서 폐지, 대신 추가 인증?

공인인증서는 왜 폐지 (또는 카드사별 권고안) 하는것이였을까?

공인인증서는 ActiveX 문제를 차치하더라도, 국내 전용 결제 인증 수단이였다.

쉽게 말하면, 해외 사용자들은 국내 사이트에서 결제하는 것이 힘들었던 것이다.

그런데, 이런 문제점을 없애기 위해서 "공인인증서"를 폐지 하는 것인데,

추가 인증 수단이라니....

추가 인증을 보면 "휴대폰 SMS 인증" 과 "ARS 인증" 두개가 논의되고 있는데,

국내에 있는 카드사에서 해외에 있는 사용자에게 SMS 인증을 보내려면,

해당 국가의 통신사업자 등과 제휴(?) 가 되어있어야 한다.

그리고 ,ARS 인증은 해외 사용자에게 제공할 수 있을까?

결국, 공인인증서가 갖고 있는 제도적 장벽을 그대로 갖고 있는 것이다.

왜 카드사 자체의 인증 수단을 만들지 못하고, 보조적인 인증 수단만을 생각하는지 모르겠다.