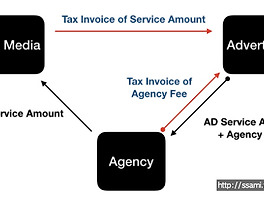

세금 (2) 썸네일형 리스트형 광고대행사의 용역제공에 대한 세금 처리 ** 광고대행사는 '광고주', '매체사' 사이에서 광고업무를 위탁받아 수행한다. 이 때 세금처리는 어떻게 되는것인가? 누구에게 세금계산서를 발행해야 하는 것인가 하는 이슈이다. *** 국세법령시스템 사전답변 및 질의회신 중 (링크)[제 목 ]광고대행용역 제공시 세금계산서 발급 방법[ 요 지 ]사업자(대행사)가 광고주와 광고매체사 사이에서 광고를 주선하고 (1)광고주로부터 광고료를 지급받아 광고매체사에 지급하는 경우 (2) 광고료에 대하여는 광고매체사가 광고주를 공급받는 자로 하여 세금계산서를 발급하는 것이며, 광고대행 수수료에 대하여는 해당 사업자(대행사)가 광고주에게 세금계산서를 발급하여야 하는 것임[ 회 신 ]사업자가 광고주와 광고매체사 사이에서 광고를 주선하고 광고주로부터 광고료를 지급받아 광고매체.. 퇴직소득세(세금) 알아보기 퇴직때 세금으로 납부해야 할 것은, 퇴직급여를 기준으로 근속년수와 급여에 해당하는 누진세율을 통해서 결정이 된다. (연말정산시 소득공제를 하는 것과 비슷하다) * 퇴직때 납부할 세액 = 퇴직소득 산출세액 = 연평균 산출세액 x 근속연수 1) 연평균 산출 세액 연평균 과세표준 x 기본세율 [참고] 기본세율 아래 ‘연평균 과세표준’을 통해서 ‘기본세율’을 결정함 누진세 기준은 아래 종합소득세율 구간을 적용함!! [참고] 종합소득세율 (2008년) 과세표준 세율 1,200만원 이하 8% 4,600만원 이하 17% 8,800만원 이하 26% 8,800만원 초과 35% 2) 연평균 과세표준 과세표준 / 근속연수 과세 표준을 근속연수를 기준으로 나눈것 3) 과세표준 퇴직급여 총액 – 소득공제 (기본공제 + 근속연수.. 이전 1 다음